SK이노베이션 영업이익 21.1Q5,844억, 22.1Q1.6조

S-OIL 영업이익 ‘21.1Q 6292억, 22.1Q 1.3조

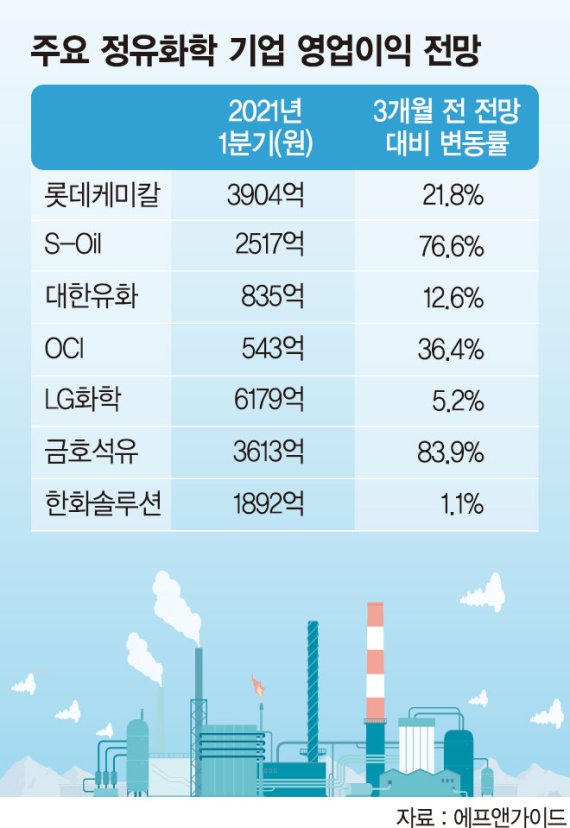

롯데케미칼 영업이익 ‘21.1Q6238억, 22.1Q826억

인기글

LG화학 영업이익: 21.1Q1.4조, 22.1Q1조

대한유화 영업이익 21.1Q865억 22.1Q 22억

금호석유화학 영업이익 21.1Q 6125억 22.1Q 4490억

효성화학 영업이익 21.1Q611억 22.1Q – 332억

휴켐스 영업이익: 21.1Q282억, 22.1Q354억롯데정밀화학 영업이익 21.1Q355억 22.1Q1103억국도화학 영업이익 21.1Q355억 22.1Q1103억남해화학 영업이익 : 21.1Q31억, 22.1Q479억남해화학 영업이익 : 21.1Q31억, 22.1Q479억SK기술 혁신과 S-OIL등 정유 주식은 실적이 거의 좋다. 정제 마진이 너무도 급등하기 위해서지만, 이 추이는 2Q도 계속되다.절약해서 2Q도 정유 주 실적은 괜찮겠지. 다만 BTX설비 부문은 아직 부진, S-OIL공장 화재의 영향, SK이노베이션은 2차 전지 분야의 적자 지속 여부가 관심.롯데 케미칼 LG화학, 대한 유화 등 NCC는 가장 어려운 시기를 지나고 있다.NAFTA가격은 급등, 반면 공급 과잉으로 PP-NAFTA, HDPE-NAFTA확대 부진은 지속 1Q실적에 이어2Q실적도 부진이 확실시되는 모습. 다만, 부진한 정도로 관심은 가져야 하는 금호 석유 화학은 합성 고무(SBR)스프레드는 그래도 양호하지만 NB라텍스와 ABS가 부진한 NB라텍스는 의료용 장갑, ABS는 가전 기기용 플라스틱이지만, 이것이 코로나 호황을 거쳐서 부진 지속 효성 화학은 프로판 가격이 가장 중요하다. 프로판 가격은 큰 방향으로 나프타 가격과 동행.원자재 프로판 가격이 급등하고 PP/DH설비를 통해서 생산하는 PP-프로판 소스가 적자로 돌아선 상황.반면, 정밀 화학은 방향이 다소 다르다. ▲ 실적은 거의 괜찮다=휴켐스는 폴리우레탄 시장이 중요.즉, MDI-벤젠은 부진, 한편 TDI-톨루엔 스프레드는 개선하는 모습. 작년보다는 나은 모습 정도. 기대했던 탄소 배출권 가격은 부진 지속 실적만 보면 롯데 정밀 화학이 가장 좋다. ECH값 상승이 최대의 요인. ECH는 중국 생산 비율이 높지만 중국은 바이오 디젤로 글리세린을 생산. 최근 국제 곡물 가격 상승으로 바이오 디젤의 생산이 감소하고 ECH공급의 감소, 가격이 강세를 보이는 모습, 국토 화학이 생산하는 에폭시 수지는 원자재가 ECH와 BPA.ECH는 강세, BPA는 열세를 보이고 있다. 강세를 보였던 스프레드가 조금 나아져모습.남해 화학 같은 비료 기업은 석탄 가격 상승이 암모니아에 영향을 주고 비료 가격 인상으로 이어지는 모습. 물론 암모니아 가격이 계속 상승하면 부담이 된다. 현재는 비료 가격 인상으로 실적이 개선되는 모습이지만, 실적 개선 폭 대비 주가 변동성이 높은 상황이다.현재 정유, 화학 시장은 정제 마진과 비료 가격 상승이 가장 두드러진 상황이다. NCC보다는 정밀 화학의 실적이 뛰어나다. 이 추이는 2Q도 지속할 전망 실적이 좋은 일에도 관심, 실적이 나쁜 일에도 관심을 가져야 한다. 지하실까지 내려서 바라보기도 싫은 시기에 관심을 가져야 수익율로 보답된다는 점이다. 그래서 화학 기업은 투자하기 어렵다.